ビットコイン投資を始めたいけれど、価格変動が激しくてなかなか踏み出せずにいる方もいるのではないでしょうか?

そんな人におすすめなのがドルコスト平均法です。

ビットコインの投資を長く続けている経験者も実践していて、初心者の人にもおすすめです。

この記事では、ドルコスト平均法の仕組みから具体的なメリットやデメリット、さらにあなたに向いているかの判断基準まで徹底解説します。

少額投資で着実に資産形成を始める方法を、実例とともにわかりやすくお伝えしますので、ぜひ最後までご覧ください。

目次

ドルコスト平均法とは?

ドルコスト平均法とは、決まった金額で定期的に投資商品を買い続ける手法です。

たとえば毎月1万円分のビットコインを購入すると、価格が高い月には少量しか買えません。

反対に価格が安い月には多くの量を買えます。

この仕組みによって、購入価格が自然と平均化されていきます。

高値で大量に買ってしまうリスクを避けられるため、価格変動の影響を抑えやすくなるのです。

投資タイミングを分散できるので、相場を読む必要がなく、投資経験の浅い人でも始めやすい方法と言えるでしょう。

ドルコスト平均法のメリット4選

ドルコスト平均法は、価格変動リスクを抑えながら着実に資産を増やせる投資手法です。

ビットコイン投資が初めての人でも安心して取り組める4つのメリットを解説します。

平均購入単価を抑えられる

毎月一定額で購入すると、価格が変動する市場では平均購入単価を低く抑えられます。

価格が安いときは多くのビットコインを購入でき、高いときは少量しか買わないため、自然と購入量が最適化されるからです。

以下の表は、ビットコインの価格変動を仮定したものです。

毎月1万円ずつ購入した場合、ビットコインはどれくらい買えるのでしょうか。

- 6月のビットコインは50万円、1万円で0.02BTC購入

- 10月のビットコインは100万円、1万円で0.01BTC購入

ビットコインの価格が低かった6月に多くのビットコインを購入できていますね。

一方、価格が高い10月はビットコインの購入は少なめになっています。

価格変動があるほど、安い時期に多く買える仕組みが働くのです。

ただし、価格が上昇し続ける相場では、平均購入価格が高くなってしまうこともあります。

そのため、短期的な結果にとらわれず、長期的な視点で続けることが大切です。

少額投資から始められる

ドルコスト平均法は、手元にまとまった資金がなくてもすぐに投資をスタートできます。

多くの取引所では月1,000円ほどから積立設定が可能で、生活費を圧迫せずに資産形成を始められるからです。

ボーナス月だけ金額を増やすといった柔軟な調整もできます。

自動購入の仕組みを使えば、難しい売買判断も不要です。

投資経験がない会社員の人でも、毎月の給料から無理のない範囲で投資できます。

「投資はハードルが高い」という心理的な壁を乗り越えやすくなります。

相場の高値、安値を気にせず投資できる

投資を始めるタイミングで悩む必要がない点は、ドルコスト平均法の大きな魅力です。

あらかじめ決めていた日に購入する仕組みのため、「今は高値だから待つべきか」「もう少し下がるまで様子を見るべきか」と迷わずに済みます。

一括投資では、安値を見極めるために日々チャートを確認し、経済ニュースをチェックする必要があります。

しかし投資初心者がベストタイミングを判断するのは難しいでしょう。

積立投資なら相場が上昇局面でも下降局面でも、いつ始めても問題ありません。

仕事で忙しい会社員の人も、チャートに張り付く必要がなく、本業に集中しながら資産形成を進められます。

タイミングを気にせず始められる手軽さが、投資への第一歩を後押ししてくれるでしょう。

値動きに一喜一憂しないで済む

ビットコインの激しい価格変動に振り回されず、冷静に投資を続けられる点も大きなメリットです。

投資額と購入するスケジュールがあらかじめ固定されているため、日々の値動きで売買判断を迫られずに済みます。

一括投資では、購入後に価格が30%ほど下落すると「このまま持ち続けて大丈夫か」と不安になり、狼狽売りしてしまうケースがあります。

逆に価格が高騰すると「もっと買っておけばよかった」と後悔するかもしれません。

一方、積立投資では価格が下がっても「安く多く買えるチャンス」と前向きに捉えられます。

価格上昇時は利益が増えていると実感でき、下落時も将来の値上がりに備えて仕込みができていると考えられるでしょう。

精神的なストレスが少なく、長期的に投資を継続しやすい環境を作れます。

ドルコスト平均法の強みとは?

ドルコスト平均法の大きな強みは、価格が下落したときに威力を発揮する点です。

一見不利に見える下落相場が、実は将来の利益を生み出すチャンスになる理由を見ていきましょう。

相場が下落してもチャンスとなることがある

ドルコスト平均法は、価格が下落したときほど多くの数量を購入できるため、価格が回復したときに大きなリターンを狙えます。

具体例を見ていきましょう。

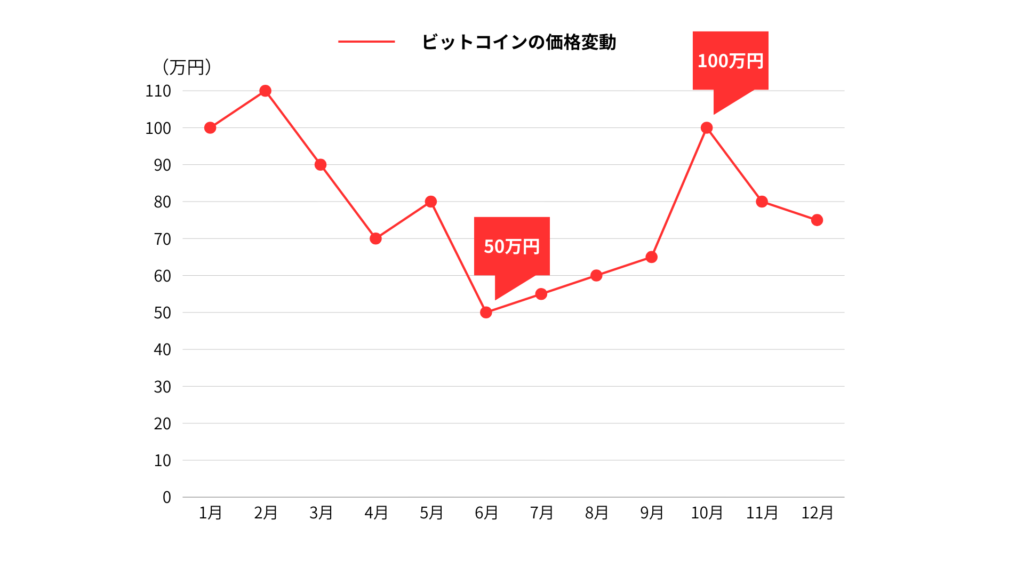

以下の表は、1年間のビットコインの価格変動を仮定したものです。

-1024x576.png)

1年後、2人の保有金額はどうなっているでしょうか。

Aさんが1月に一括投資をした12万円は、1年後には保有金額が78,000円と損失になってしまいました。

一方、Bさんがドルコスト平均法で積立投資をした12万円は、ビットコインの価格が安い時期が続いていたにもかかわらず、利益を出せています。

価格が下がっているときに買い続けることで、多くのビットコインを保有できます。

安く買えた量が多いほど、価格が戻ったときにより大きな利益が得られるのです。

ドルコスト平均法のデメリット4選

ドルコスト平均法は価格変動のリスクを抑えられる投資手法ですが、万能ではありません。

ここでは投資を始める前に知っておくべき4つのデメリットを詳しく見ていきましょう。

相場の動きによっては損をすることがある

ドルコスト平均法を使っても、必ず利益が出るわけではありません。

特に相場が長期的に下落し続ける局面では、損失が発生する可能性があります。

ビットコインの価格が下がり続ければ、同じ金額で多くの枚数を購入できるでしょう。

一方で、すでに持っているビットコインの価値は下がってしまい、投資した金額より少なくなってしまいます。

ドルコスト平均法は購入単価の平均化には優れていますが、下降トレンドでは「安くなった資産を大量に保有している」状態になるだけです。

売却時の価格次第では損失となるため、相場の流れを完全に無視できるわけではありません。

短期投資には向いていない

ドルコスト平均法は数年かけてコツコツ資産を積み上げる手法のため、数ヶ月単位で利益を得たい人には不向きです。

毎月1万円ずつ積み立てても、半年では6万円、1年でも12万円しか投資できていません。

そのため、ビットコインの価格が上昇しても得られる利益は限定的になります。

ビットコインは価格変動が激しいため、安いときに買って高いときに売る短期投資で大きな利益を狙う投資家も多くいます。

もし「今年中に資金を増やしたい」「早く結果を出したい」と考えているなら、短期投資の方が目的に合っているでしょう。

積立投資は長期的な視点で資産形成を目指す人のための手法だと理解しておく必要があります。

手数料が多くかかることがある

積立投資では購入回数が増えるため、手数料の総額が膨らみやすい点に注意が必要です。

特にビットコイン積立の多くは「販売所」での取引となり、ユーザー同士が直接売買する「取引所」に比べて価格が割高に設定されています。

販売所では取引所が仲介役となるため、買値と売値の差額(スプレッド)が大きく、実質的なコストが高くなります。

長期投資ほど手数料の影響は無視できません。

積立を始める際は、各取引所の手数料体系やスプレッドを比較し、なるべくコストを抑えられるサービスを選ぶことが大切です。

機会損失することがある

まとまった投資資金があるにもかかわらず、少額ずつ分割して投資することで、本来得られたはずの利益を逃してしまう場合があります。

たとえば100万円の余裕資金があっても、毎月3万円ずつ積み立てると全額投資するまで約3年かかるでしょう。

もしビットコインの価格が右肩上がりで上昇し続けた場合、最初から100万円を一括投資していれば初月から大きな金額で運用できます。

その結果、より多くの利益を得られる可能性があります。

また、価格が大きく下落したタイミングでまとめ買いをするといった柔軟な対応もできません。

資金に余裕があり相場を読む自信がある人にとっては、もどかしさを感じる投資方法といえるでしょう。

ドルコスト平均法が向いている人とは?

ドルコスト平均法は万人向けの投資手法ではありません。

自分の投資スタイルや目的に合っているかを見極めることが大切です。

ここでは、どのような人にドルコスト平均法が適しているのか、3つのタイプに分けて詳しく見ていきましょう。

投資初心者の人

投資の知識がほとんどない人でも、ドルコスト平均法なら安心して始められます。

なぜなら、購入タイミングや購入する量を自分で判断する必要がないからです。

たとえば、株式投資では「今が買い時か」「いくら買うべきか」といった判断が求められます。

しかし、ドルコスト平均法ではあらかじめ決めておいた日に購入すればいいのです。

そのため投資の専門知識がほとんどなくても問題ありません。

また、月1,000円といった少額からスタートできるので、まとまった資金を用意できない人でも気軽に取り組めるでしょう。

毎日チャートをチェックする時間がない会社員でも続けやすく、投資に手間や時間をかけたくない人にぴったりです。

「投資に興味があるけど、何から始めればいいか分からない」という人の最初の選択肢として適しています。

リスクの低い投資をしたい人

「投資で大きな損をするのが怖い」と感じている人には、ドルコスト平均法が向いています。

一括投資の場合、購入直後に価格が下落すると含み損を抱えてしまいます。

一方、ドルコスト平均法なら購入価格が平均化されるため、リスクを抑えられるのです。

短期間で資産を2倍、3倍に増やすことは難しいでしょう。

しかし、投資資金の大半を失うような事態も避けやすくなります。

「できるだけ安全な方法で投資をしたい」「機会損失を気にせず、投資によるダメージを最小限にしたい」と考えている人もいるでしょう。

ドルコスト平均法は、精神的な負担を少なくしたい人に適した投資手法です。

長期的な投資ができる人

10年、20年といった長期スパンで資産形成を考えている人にとって、ドルコスト平均法は有効な選択肢といえます。

老後資金や子どもの教育費など、将来の大きな支出に備える目的と相性が良いのです。

長期間コツコツ積み立てることで、複利の効果が働きます。

複利とは、投資で得た利益をそのまま引き出さずに元のお金に足して、さらに運用を続けることです。

利益が新たな利益を生み出していく仕組みです。

時間をかけるほど資産が雪だるま式に増えていく可能性があります。

また「将来のために少しずつ準備しよう」という明確な目的がある人は、短期的な価格変動に動揺せず継続しやすいでしょう。

逆に「早く結果を出したい」「すぐに使える資金が欲しい」と考えている人には向いていません。

まとまった資金がなくても、時間を味方につけて着実に資産を築いていける点が大きな魅力です。

まとめ

ビットコインのドルコスト平均法について、初心者向けに徹底解説しました。

毎月決まった金額で購入し続けることで、高値掴みのリスクを避けながら購入価格を平均化できる投資手法です。

月1,000円ほどの少額からスタートでき、相場のタイミングを気にせず自動で積み立てられるのが大きな魅力です。

価格下落時も「安く多く買えるチャンス」と前向きに捉えられ、精神的なストレスも少なく続けられます。

ただし、短期で大きな利益を狙うのは難しく、手数料や機会損失には注意が必要です。

投資初心者の人、リスクを抑えたい人、10年以上の長期で資産形成したい人に向いている投資手法です。

時間を味方につけて、着実に資産を増やしていきましょう。